国内纺服已经进入补库周期,是支撑涤纶长丝/织造高增长的重要因素,当前纺服库存绝对值不高,且从季节性规律来看,仍有望延续补库趋势;美国纺服库存持续去化,库销比已接近正常水平,海外纺服补库有望进一步助推需求弹性。

来源: 时代财经

在少数新房存在交付难题以及房价下行风险的背景下,衡阳鼓励开发商购买保险破局,成为全国首个明文支持“保交楼险”与“稳价险”的城市。

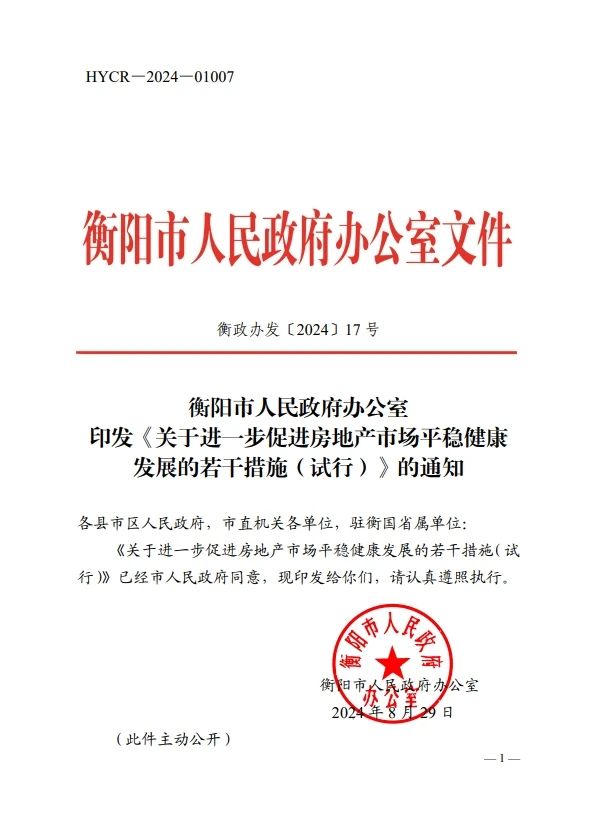

8月29日,湖南省衡阳市人民政府办公室发布《关于进一步促进房地产市场平稳健康发展的若干措施(试行)》(下称《措施》),《措施》自发文之日起执行,有效期两年。

新政一共包含十条措施,其中,大部分是常见的楼市支持性政策,比如优化商品住房计容及销售面积计算方式、取消商业性个人房贷利率下限、降低首付比例、提高住房公积金贷款额度、推行“房票”安置方式、鼓励商品房现房销售等。

不过,新政中的第九条措施却很特别。《措施》第九条提出“支持房地产保险理赔业务”,即“支持保险公司研究开发房地产保交楼险和稳价险新险种,鼓励开发商购买保险,购房者享受保险红利”,该项措施的责任单位是国家金融监督管理总局衡阳监管分局、衡阳市住房和城乡建设局。

由此,衡阳成为全国首个明文鼓励开发商购买“保交楼险”与“稳价险”的城市。

图源:衡阳市住房和城乡建设局

图源:衡阳市住房和城乡建设局

克而瑞湖南区域指出,衡阳住宅市场近年跌幅较大,2021年流速(注:指成交面积)跌破300万平方米,2022年跌破200万平方米,预计今年流速将跌破百万平方米,1-7月累计仅成交51万平方米。在市场持续低迷之下,政策端从常规刺激开始转向新发展模式。此次衡阳“新十条”新政的内容,除了常规的信贷支持等降低客户购房和置换成本外,多条措施涉及到现房销售、套内面积计价等目前诟病较多的焦点问题,未来有望构建房地产发展新模式。

实际上,早在2022年“保交楼”成为一个楼市重大课题之时,就曾有不少专家提出将保险制度引入资金监管环节,以防范楼市交付风险。

中原地产首席分析师张大伟指出,针对购房信心不足的问题,可以参照企业融资信用保险制度,推出“保交付”的保险制度,一旦出险,由保险公司进行监管、交付理赔,这样才能够恢复购房者对于出险楼盘的信心,促动房地产交易的正常循环、资金正常流向、开发商正常经营,达到最终的效果。

张大伟还认为,保交楼险能够带来更强的资金监管,除房屋的预售款监管外,保险费用可以纳入专项账户监管,保证更多的开发资金;险资参与监管,账目由保险公司定期核查,对购买保交楼险的业主进行公示,这样可以形成监管机构、保险公司、业主三方一起监管的强监管模式,未来也可以将保交楼险作为楼盘安全性的新标杆。

不过,对于这个险种的落地问题,张大伟表示,出现保交楼问题的根本原因,是在期房预售制度下,部分银行与地方政府不执行预售资金监管政策,或有部分银行违规执行“封顶放贷”的政策。

关于“稳价险”,多年前,市场曾经出现相似的险种。金融时报在2016年4月报道指出,移动车险比价平台最惠保牵手国内多家地产商及顶级保险公司计划推出房屋价格指数保险。根据该险种设计,购房者在保险期内出售房屋,因房价下跌造成的损失由保险公司赔偿,最高赔偿额为购房价格的30%。

(时代财经记者陈泽旋,综合自第一财经、衡阳市人民政府门户网站、克而瑞湖南区域、大伟看楼市、金融时报)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹 安全配资平台排名